琻捷电子港股IPO进程加速;三年累计亏损显著,资产负债率持续高企;汽车无线传感SoC赛道潜力巨大,却竞争激烈。

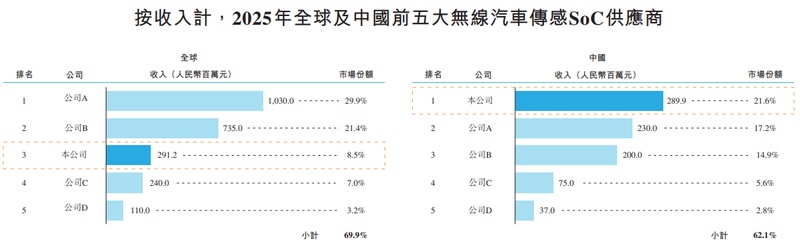

琻捷电子正寻求在香港交易所主板上市,此次递交申请由知名投保荐人支持。公司专注于汽车无线传感SoC领域,已在该细分赛道中建立显著地位。根据权威市场研究,按近期收入计算,其在全球汽车无线传感SoC行业位居前列,在中国市场更是占据领先位置。

该公司凭借早期技术积累,实现传感芯片的无线化和SoC集成,并在车规级应用中取得突破。从多年以前开始量产相关高性能芯片,此后逐步将技术延伸至储能、工业电子以及其他新兴领域。这种多场景布局有助于分散风险,并抓住智能化浪潮带来的机遇。

汽车无线传感SoC赛道展现出强劲增长潜力。行业报告指出,当前全球市场规模虽处于相对早期阶段,但未来几年有望实现大幅扩张,复合年增长率保持在较高水平。这一趋势主要源于汽车电子化、智能化进程加速,无线传感技术在减轻重量、提升灵活性以及支持高级功能方面发挥关键作用。

依托赛道红利,琻捷电子的业务规模稳步扩大。报告期内,营收呈现明显上升态势,从早期水平逐步攀升至更高台阶,复合增长率达到可观数值。不过,增速已出现一定放缓迹象,表明市场竞争环境趋于复杂,公司需持续创新以维持动能。

尽管在特定细分领域如无线TPMSSoC和电池压力感应器SoC中表现出色,占据较高份额,但整体市场仍由国际成熟半导体巨头主导。这些竞争对手拥有更广泛的产品线、更强的资金实力以及全球品牌影响力。在行业进入高速成长期时,它们可能凭借资源优势进一步巩固地位,对新兴参与者形成压力。

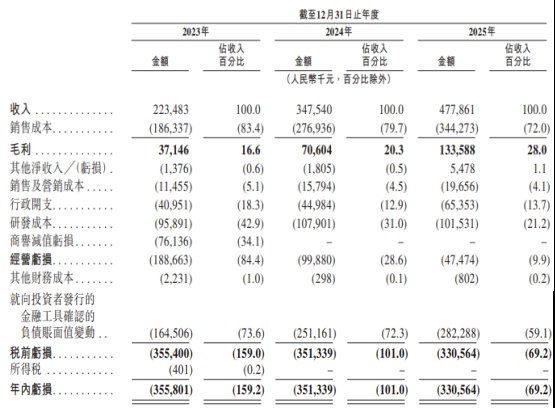

财务表现方面,公司仍面临持续亏损的挑战。近年归母净利润持续为负,累计金额较大,主要受业务扩张初期投入、研发支出以及供应链成本等因素影响。经调整后亏损虽逐步收窄,但盈利转正仍需时间。资产负债率长期处于较高水平,显示出资金结构压力较大,需警惕流动性风险。

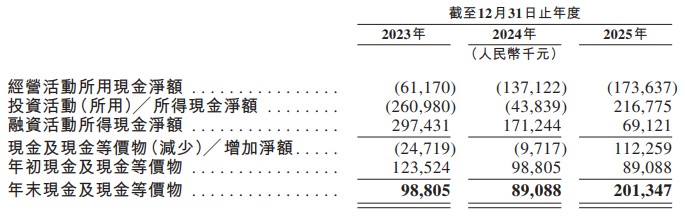

经营现金流连续净流出,存货和应收账款占用资金较多。周转周期偏长,存货积压与客户回款延迟共同加剧现金压力。尽管营收增长,但实际现金流入未能同步跟上,凸显经营效率提升的必要性。

公司计划将募集资金投入扩大规模、加速产品商业化、加强研发、拓展销售网络以及战略投资等领域。这些举措旨在强化技术壁垒、提升市场渗透,并为长期可持续发展提供支撑。在高增长赛道中,琻捷电子需平衡扩张与风险控制,方能实现从亏损到盈利的转变,并巩固竞争优势。

总体来看,琻捷电子虽在汽车无线传感SoC领域展现出技术先发与市场潜力,但盈利路径、资金压力及巨头竞争仍是关键考验。成功上市或将为其注入新动力,推动向更稳健的商业模式转型。