万盛股份业绩转折,复星扩张路径面临周期考验。

在资本市场长跑中,一些企业总会在某个节点迎来标志性变化。万盛股份作为一家专注新材料领域的上市公司,上市多年后首次出现年度归母净利润亏损,这标志着其发展轨迹出现明显调整。公司近期披露的年度报告显示,营收实现一定增长,但整体盈利转为负值,主要受资产减值等因素影响。这一变化,不仅反映了行业周期波动,也牵动着背后资本力量的深层逻辑。

回顾万盛股份的历程,其本是新材料领域的稳健玩家,产品覆盖多个应用场景。然而,自被纳入更大体系后,外部环境变化与内部调整叠加,导致结构性压力逐步显现。营收虽有提升,但成本控制与产能优化未能完全匹配市场节奏,最终形成显著的盈利缺口。这种现象,在许多周期性行业中并不罕见,却往往成为检验资本与产业融合深度的关键时刻。

郭广昌领导的复星集团,以产业加资本的模式闻名。从早期创业起步,到逐步构建多元化布局,其路径始终强调通过资本放大产业价值。复星的成长故事,源于对市场机会的敏锐把握,以及在不同周期中的灵活切换。这种打法在上行阶段往往带来显著放大效应,但当环境逆转时,也会同步放大波动风险。万盛股份的当前困境,正是这一逻辑在具体项目上的体现。

郭广昌的创业起点朴实而坚韧,早年从校园走向市场,凭借小额资金创立企业,逐步涉足医药、房地产等领域。通过持续投资与整合,复星形成了覆盖多行业的生态体系。这种模式的核心在于,用产业积累为基础,再借助资本实现规模跃迁。在过去数十年中,这一路径帮助复星穿越多个经济阶段,塑造出独特的扩张形象。然而,周期总有起伏,当外部压力集中显现时,资产价值重估与盈利调整便成为必然过程。

万盛股份入复星体系后,曾被视为新材料板块的重要补充。通过股权受让与增资方式,复星实现了控股地位。随后几年,公司业务持续推进,但行业供需失衡、产能调整等因素逐步发酵。特别是基地优化过程中,固定资产折旧与减值压力显著增加,导致整体业绩承压。尽管收入端仍有积极信号,但利润端已难以掩盖结构性矛盾。这一转折,不仅考验企业自身韧性,也反映出资本扩张速度与产业消化节奏的匹配度。

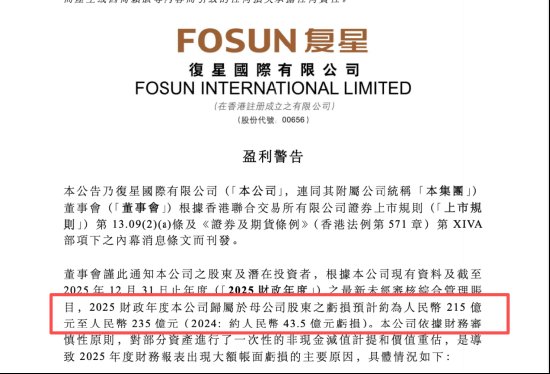

放眼复星整体,类似挑战并非孤立。集团层面也面临资产价值调整与盈利波动的系统性压力。近期公告显示,复星国际预计出现较大亏损,主要源于部分业务板块的审慎减值处理。这种一次性调整,虽带来短期报表冲击,却有助于清理历史包袱,为后续聚焦主业创造条件。市场观察者指出,杠杆机制在顺周期时助力迅猛增长,但在逆周期中则放大调整幅度。复星的经历,正是民营资本在中国经济转型中反复验证的缩影。

面对当前局面,复星体系选择主动应对。通过优化资产结构、强化核心业务,逐步降低波动影响。万盛股份也在加强研发与市场开拓,力求通过创新与效率提升实现改善。这种调整过程虽充满挑战,却也蕴含转机。资本与产业的深度融合,本就需经受周期洗礼,只有在逆境中保持战略定力,方能迎来新一轮增长机会。

最终,万盛股份的业绩变化与复星的整体调整,共同勾勒出一幅资本扩张逻辑的现实图景。它提醒从业者,任何高速扩张都需匹配相应的风险缓冲机制。在经济周期轮动中,坚持长期主义、注重基本面,或许才是穿越波动的根本之道。这一事件,不仅是单一企业的故事,更是整个民营经济生态在新时代背景下的生动注脚。