宏和科技定增落地不久即启动港股融资计划;AI基材业务驱动高估值显现;财务结构与股东行为值得深入观察。

出品:新浪财经上市公司研究院

在电子材料行业快速发展的当下,宏和科技展现出了积极的资本运作节奏。公司最近刚刚完成一笔规模较大的定向增发,募集资金接近十亿元,用于产能建设和流动资金补充。然而,仅仅一个月后,便对外宣布正在筹划H股发行并申请在香港联交所主板上市。这一快速转变的融资策略,引发了外界对于公司资金需求以及发展战略的思考。

宏和科技的核心竞争力在于中高端电子级玻璃纤维布和超细纱的生产技术,这些材料广泛应用于人工智能服务器、芯片封装等领域。作为产业链上游的重要参与者,公司深度受益于下游备货需求的增长。在人工智能算力需求持续爆发的背景下,行业产能出现阶段性紧张,供需失衡为产品价格和销量带来了积极影响。公司股价在过去一年多时间里累计涨幅显著,滚动市盈率一度处于较高区间,这反映了资本市场对于相关技术趋势的强烈关注。

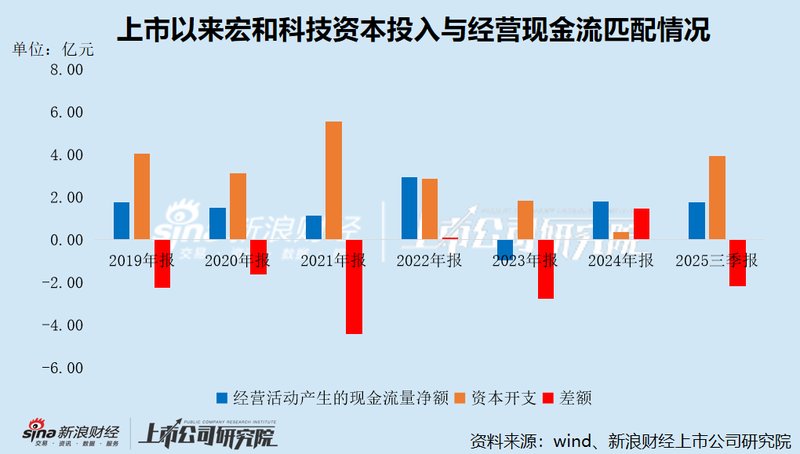

与此同时,公司在上市以来的资本开支规模较大,累计支出金额超过了经营现金流净额的较大幅度。固定资产和在建工程在总资产中的占比不断提高,这虽然体现了企业对于未来产能的布局决心,但也导致短期内流动资金相对紧张。截至相关报告期末,有息负债维持在一定水平,而货币资金余额则需要通过持续经营和融资活动加以补充。这样的财务特征,在高增长行业中较为普遍,但也要求企业注重资金使用效率和风险控制。

本次定向增发的资金主要投向高性能玻纤纱产线建设项目、特种玻璃纤维研发中心以及流动资金补充。这些举措旨在提升公司的技术能力和供给水平,进一步巩固在高端电子材料市场的地位。定增完成后,公司迅速转向港股市场寻求融资,从表面看是为了推进全球化布局、利用国际资本市场优势,并提升品牌影响力等长远目标。这种解释符合许多企业寻求多地上市的常见动机,有助于构建更加多元的资本结构。

实际上,境内再融资规则中关于间隔期的规定,可能也是公司选择赴港的重要考量因素之一。通过香港市场,公司有望获得新的投资者群体和融资渠道,同时为海外业务拓展创造条件。当然,港股上市过程涉及多方面的准备工作,包括中介机构的协调、监管要求的满足以及市场环境的适应,这些都需要公司投入相应资源和精力。

从经营历史来看,宏和科技在上市后业绩曾经历波动期,收入和利润指标在某些阶段出现调整,但整体现金流状况相对稳定。经营活动现金净流入与资本开支之间的差距,长期以来推动公司通过外部融资来支持扩张。这种模式在技术密集型制造业中并不罕见,但也意味着企业需要持续提升主营业务的盈利能力和现金创造能力,以逐步降低对融资的依赖。

在产品市场方面,电子布行业的“产能倾斜”现象为公司带来了发展窗口。受设备供应限制,高端产品供给相对充足,而普通产品出现收缩,叠加下游人工智能相关需求的强劲增长,公司产品售价和销量均呈现积极变化。这不仅提升了当期业绩,也为未来产能释放后的增长提供了基础。多家机构投资者通过基金持仓公告显示了对公司的兴趣,进一步印证了市场对于人工智能产业链上游环节的看好。

值得注意的是,在股价处于相对高位的时期,公司实控人及部分高管实施了减持计划,合计金额接近一定规模。股东减持在资本市场中是正常的流动性管理行为,通常与个人资金安排或风险分散相关,但发生在公司重要融资节点附近时,往往会引发投资者对信号的解读。结合公司整体发展战略来看,这一行为并未改变控股股东的控制地位,但仍需要放在业务基本面和行业前景中进行综合评估。

如果港股上市计划顺利推进,宏和科技将实现境内外资本平台的协同,这对于提升公司国际竞争力、分散融资风险以及支持长期技术研发都具有积极意义。电子材料作为人工智能等前沿技术的底层支撑,其市场需求预计将随着技术迭代而持续扩大。公司在极薄布等高端领域的技术突破,已经为国产替代贡献了力量,未来通过全球化布局,有望进一步拓展应用场景。

总结来看,宏和科技的融资路径体现了企业在机遇与挑战并存环境下的灵活应对。如何平衡高速扩张带来的资金需求与财务稳健性,将是考验管理团队能力的关键。对于外部观察者而言,持续跟踪公司经营数据、项目进展以及上市动态,将有助于形成更为全面的判断。在全球人工智能浪潮的推动下,具备核心材料技术的企业,仍将在产业链中扮演重要角色,并有望通过稳健运营实现价值成长。